「マイホームはいつ買うのがベストなの?」

「マイホームの購入時期はどうやって決めればいいの?」

マイホームを購入したいが、いつ買えばいいのかで悩んでいる方は多くいることでしょう。

人生最大の買い物といわれるマイホームだからこそ、自分にとってベストなタイミングで購入したいはず。

しかし、判断基準がわからなければ、購入する時期も決められません。

そこで今回は、マイホームの購入時期について解説します。

平均的な購入時期と購入時期を決める判断基準を合わせて解説するため、参考としてください。

この記事を読めば、自分にとってのベストなタイミングを見つけられます。

マイホームの平均的な購入時期

一般的なマイホームの購入時期が気になる方も多いのではないでしょうか。

ここでは、マイホームの平均的な購入時期を下記に分けて解説します。

- 年齢

- 年収

自分がマイホームを購入する時期の参考としてください。

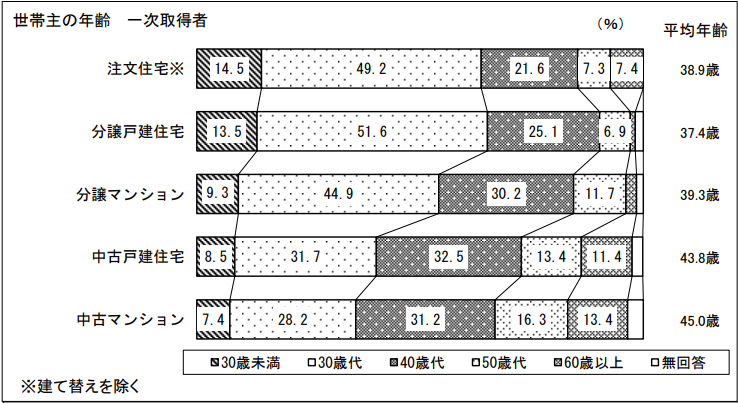

年齢

年齢で見た際の、平均的な購入時期は下記のとおりです。

マイホームの購入時期としては、30代から40代にかけてが最も多いようです。

30代・40代は、結婚や出産・子育て・子どもの進学などライフイベントが多い年代となります。

結婚や出産など家族が増えるタイミングで、家を広くする意味も含めてマイホームを購入する人が多いようです。

また、50代・60代でマイホームを購入している人は、子供が自立し老後のことを考えて購入する人が多くなります。

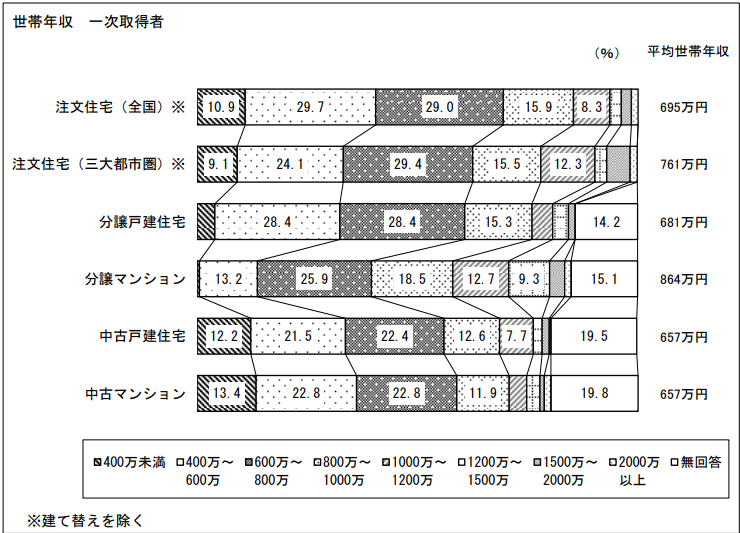

年収

年収で見た際の、平均的な購入時期は下記のとおりです。

上記を見てみると、年収400万から1000万の時期にマイホームを購入している人が多いようです。

マイホーム購入の際、住宅ローンを組む方が多く、審査には年収が関わってくるため上記のような結果となります。

月々の返済額も考慮する必要があるため、無理なく返せる範囲を考えた結果といえるでしょう。

いつマイホームを買うか判断する4つの基準

マイホームの平均的な購入時期を抑えたところで、ここからはいつマイホームを買うか判断する下記の基準を解説します。

- 年齢から考える

- 年収から考える

- ライフイベントから考える

- 社会情勢から考える

いつマイホームを買うべきかで悩んでいる方は、上記の基準から考えることにより購入時期が見えてくるでしょう。

年齢から考える

1つ目は、年齢を基準として考える方法です。

マイホームを購入する際、住宅ローンを組むのであれば、返済期間が定められています。

多くの場合、最長で35年間、80歳までに完済することが求められているのです。

上記を踏まえ、一定の収入がある間に完済することを考え、定年までを逆算して購入時期を導けます。

例えば、35年ローンを組むのであれば、定年を65歳と考えた場合35歳までにマイホームを購入することとなります。

住宅ローンをいつまでに完済したいかで、購入時期が見えてくるでしょう。

年収から考える

2つ目は、年収を基準として考える方法です。

年収と住宅ローンの返済額のバランスから購入時期を導けます。

住宅ローンを組む場合、多くは年収から返済負担率の上限が定められており、年収400万以上だと35%程度に定められるでしょう。

無理なく返済したいのであれば、年収の25%以内と言われているため、ここから資金計画を立てることができます。

毎月の返済額と生活に必要な金額、子供の進学費などを踏まえたうえで、必要な年収から購入時期が見えてくるでしょう。

ライフイベントから考える

3つ目は、ライフイベントを基準として考える方法です。

基準となるライフイベントには下記が挙げられます。

- 結婚

- 出産

- 子供の進学

- 子供の自立

上記のように、生活環境が変化するタイミングに合わせてマイホームを購入するのもいいでしょう。

結婚や出産をすることで単純に家族が増えるため、以前とは求める家の広さや間取りなどの条件が変わってきます。

また、子供の進学や自立で家族の生活スタイルが変化するタイミングを狙うのも1つの手です。

上記のように、生活環境の変化に合わせて今後の生活をイメージしながら住宅を決めるのもいいでしょう。

社会情勢から考える

4つ目は、社会情勢を基準として考える方法です。

社会情勢の変化が、地価や金利に大きく影響します。

例えば、2020年の新型コロナウイルス感染拡大に伴い、国土交通省が発表した令和3年の地価公示は、6年ぶりに下落しました。

また、住宅ローン金利は2021年4月に変動金利が過去最低の水準となっています。

上記のように、社会情勢の動向は不動産市場に影響をもたらします。

そのため、地価や金利が下がったタイミングを狙ってマイホームの購入を検討するのも1つの手となります。

マイホームを買う時期の注意点

ここまで、マイホームの購入時期について解説してきました。

マイホームをいつ買うのか目星がつけられた方もいるでしょうが、購入時期を決める際は下記の点に注意してください。

- 40・50代で購入した際の返済期間に注意

- 子供が生まれたタイミングでの購入には注意

上記を考えずに購入時期を決めてしまうと、自分の生活を苦しめる結果となる恐れがあります。

40・50代で購入した際の返済期間に注意

40代・50代でマイホームを購入する際は、返済期間に注意しましょう。

40代・50代は、一般的に貯蓄もあるため経済的に余裕が出てくるタイミングですが、老後を見据えると返済期間が短くもあります。

定年するまでに完済したいと考えている場合、月々の支払い額が重くなるでしょう。

また、老後の貯金や怪我・病気をして働けなくなってしまうリスクもあります。

そのため、40代・50代にマイホームを購入する際は、一定の頭金を用意して繰り上げ返済を視野に入れておきましょう。

返済の負担軽減を考慮しておかなければ、老後の重荷となってしまうかもしれません。

子供が生まれたタイミングでの購入には注意

子供が生まれたタイミングでのマイホーム購入には、注意が必要です。

子供が生まれると、これまで以上に生活費がかかる上、養育費もかかってきます。

上記のような状況でマイホームを購入すると、毎月の返済額が負担となることもあるでしょう。

そのため、子育てにはお金がかかることを踏まえ、住宅ローンの返済計画を立ててください。

子育てする環境を整えるためにマイホームを購入したにも関わらず、子育ての負担となっては本末転倒です。

まとめ

今回は、マイホームの購入時期について解説しました。

いつマイホームを買うかは、下記の基準から判断するといいでしょう。

- 年齢から考える

- 年収から考える

- ライフイベントから考える

- 社会情勢から考える

重要なのは、住宅ローンや収入を踏まえて、無理のない資金計画を立てることです。

将来を見据えた逆算のもと、購入時期を検討してみましょう。